関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

主人でローンを組もうとしたが、ブラック等で否決されたので、妻名義で住宅ローンを組む方法はあるのか?または最近は、共働き世帯が多くなり、妻の方が収入がいいという世帯もあるかもしれません。そういった流れの中、妻単独名義もしくは夫婦2人の名義で住宅ローンを組みたいという方もいるかもしれません。あるいは、妻単独名義でと考える方もいるかもしれません。しかし、銀行の審査は、昔のままでペアローン等で夫婦共有名義であれば問題ありませんが、妻単独名義になると審査が厳しくなる傾向があります。実際に妻の単独名義で住宅ローンを組む世帯は意外と多くありません。

妻単独名義で住宅ローンを組むにはどうしたらいいのか?また、妻単独名義でのメリット・デメリットを共有名義と比較、よくある注意点について不動産業界歴20年以上のプロが実際に住宅ローンを取り扱ってきた経験から解説していきます。

妻単独名義でも住宅ローンを組めるのか?

結論から言いますと、妻の属性(勤務先・勤続年数・年収等)がいい場合、住宅ローンの利用が可能です。

主債務者という形で申し込むことになるので、正社員であることが条件となります。表向きの審査基準で、契約社員OKと記載があってもかなりハードルが高い印象があります。住宅ローンを申込者が返済負担率(審査金利による年間の総返済額/年収)が問題なく、返済状況(個人信用情報)に延滞等の問題がなければ、審査を通過する可能性があります。

しかし、重要なポイントは妻名義で住宅ローンを申し込むと、理由を突っ込まれたり、連帯保証人を求められたりすることが一般的です。

妻の単独名義だと理由を突っ込まれることが多い

実際に住宅ローンを組む場合は主人の単独名義かペアローンが一般的で、奥様単独名義で住宅ローンを利用するケースは、かなり少数派になっています。その結果、金融機関の与信や審査においても昔の時代からそれほど変わっておらず、「なぜ妻名義?」と色眼鏡をかけてみられ、絶対に何かあるのではないかという感じで怪しまれ金融機関から単独名義の理由を聞かれる質問が必ずあります。

逆に妻の属性(勤務先・勤続年数・年収等)が、主人よりかなりよく、上場企業や公務員等で妻名義で住宅ローンを組んだ方が合理的と判断されるのであれば問題ありません。そうでない場合、主人の信用情報に延滞を繰り返している等の金融事故があったり、複数の多額の借金があるという理由で妻名義を考えているのではないかと疑われます。

妻の単独名義だと夫が連帯保証人に求められることが多い

保守的な銀行の場合、妻の属性がよくても主人が必ず連帯保証人になることを要求されます。そうでない銀行の場合、上場企業や公務員等で属性がいい場合で、妻名義で住宅ローンを組んだ方が合理的と判断されるのであれば問題ありません。属性がいいほどなぜか信用され、主人へのツッコミがない傾向があります。

地銀ほど保守的なイメージがありますが、都銀でも保守的な銀行とそうでない銀行があります。主人の連帯保証人を求められるということは、個人信用情報がチェックされるということを意味しています。

夫を連帯保証人にして、夫婦の収入を合算するということは返済負担率が下がり、借入金額を増やすことができるメリットがあります。連帯保証型の収入合算の時は、主債務者の属性が重視されて審査が進められます。そのため、妻を主債務者にして、主人を連帯保証人にして審査をするということは、承認を得る確率を上げるという点で合理的な考え方です。そういった意味では妻を名義人にして住宅ローンの借り入れを増やすために、夫を連帯保証人にするのも一つの方法としてはアリです。

関連記事:住宅ローンのペアローンと収入合算(連帯保証・連帯債務)の違いとは?仕組みやメリット・デメリットを解説!

しかし、連帯保証人は、個人信用情報や勤務先・勤続年数・収入等の属性も含めて審査対象となるので、複数の多額の借金があると、その借り入れが夫婦全体の返済負担率を圧迫して、妻単独で借り入れた方が、多く借り入れできたという可能性がでてきます。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

妻単独の名義で住宅ローンを組める場合と否決される場合の違い

妻の単独名義でも住宅ローンを申し込めますが、銀行選びを間違えると審査に通らない可能性もあります。妻名義で住宅ローンが組めるパターンは大きく2パターンあります。

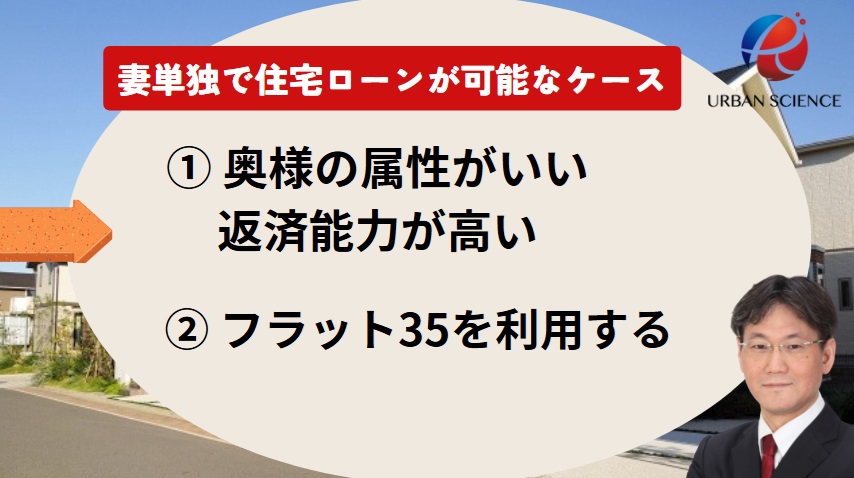

妻の単独名義でも住宅ローンを組める可能性があるケース

単独名義でも住宅ローンの審査に通る可能性があるケースとして、以下2つがあります。

・妻の属性がいい・返済能力が高い

多くの金融機関ではいまだに物件を担保に取り、勤務先・勤続年数・年収等の属性で判断しています。銀行の与信とは矛盾しますが、極論を言えば、転職があたり前の時代なので決済が終わった次の日に会社を辞めるということもあるでしょう。つまりお金を稼ぐ能力で判断されるのではなく、勤務先・勤続年数・年収等の属性のみで判断するという矛盾があります。そのため、自営業者・経営者で年収が1億超えていたとしても住宅ローンの審査はかなり厳しい審査になります。余談ですが経営者でも上場している場合、会社員に近い審査が行われている印象があります。

つまり妻が東証プライム上場企業の会社員や公務員や国家資格所有者(医師・弁護士・看護師等)の場合、なぜか無条件で信用する傾向があります。医師の場合、実際に働いていなくても勤務先が決まり勤務予定でも審査が通ったりすることがあります。それだけ、勤務先・勤続年数・年収等の妻の属性次第で単独名義で審査が通る可能性が十分あります。

・フラット35で申し込む

フラット35は、連帯保証人を求めることはありません。そのため、妻名義で申し込んでもどんな属性であっても連帯保証を主人に求められることはありません。妻側の返済能力に問題がなければ、確実に連帯保証人なしで借り入れできます。ただし、フラット35は金利タイプの選択肢が変動金利より金利の高い固定金利のみで、担保となる物件が適合証明書が取得できる物件限定となっています。つまり、属性が弱くても審査が通る審査の緩い金融機関ではありますが、そのかわり担保物件を厳しくして最悪の資金回収に備えるスタンスですので、物件選びが重要になってきます。

妻の単独名義では住宅ローンを組めないケース

一方、単独名義で住宅ローンの審査に通らないよくあるパターンは下記のような内容です。

・妻の属性が弱い・返済能力が低い

妻の属性(勤務先・勤続年数・年収等)が弱い場合、主人が連帯保証になることを求められ、主人に金融事故があれば否決されます。もう一つ重要なことが、保守的な銀行かどうかという点で、属性的に上場企業等ではないと言う場合、銀行選びが大切になります。保守的な銀行の場合、夫婦でのペアローン等には問題はありませんが、女性単身での住宅ローンにも厳しく審査される可能性があります。また男性単身でも、住宅ローンを収益用に利用するためではないのか等色眼鏡が入ったりすることもあります。できる限り有利に審査してくれる金融機関を絞り込むことが大切です。

・夫の個人信用情報に問題がある(延滞・異動)

妻の属性的に問題がなかったとしても、夫が連帯保証人になることを求められてしまうと、主人の属性や個人信用情報も審査対象になってしまいます。

過去にクレジットカードやローンの滞納歴がある場合などは、要注意で審査に通らない可能性が出てきます。銀行によって許容度合いが違いますので過去の滞納歴といった個人信用情報が気になる方は、自ら開示してチェックすることをオススメします。個人信用情報に「異動」情報が記録されていると、ほとんどの金融機関では相手にされなくなります。

関連記事:住宅ローン審査の個人情報で『異動』と表示された場合、住宅ローン審査で99%否決

妻がアルバイトや産休・育休中、自営業の場合はどうなる?

妻が自営業(個人事業主)、アルバイトやパートのようなケースや、今だけ、育休中・産休中で収入が一時的に少なくなっているケースについて解説していきます。

妻が自営業・パート・アルバイトなど非正規雇用の場合

一般的な金融機関では、主債務者になるためには、原則として正社員であることが求められます。そのため妻が、パート・アルバイトなどの非正規雇用者の場合、主債務者を主人として妻が収入合算者としては可能ですが、主債務者として住宅ローンを利用することができません。フリーランスや個人事業主などの自営業については、どの銀行も審査は会社員より厳しく審査されます。会社員であれば、1年分の源泉徴収で年収を判断されますが、自営業者の場合、最低必ず3期分の確定申告書を求められ判断されます。経営者の場合、3期分の決算書が必要となります。また経営者でなくても役員に入っている場合も、経営者と同じ目線で審査され3期分の決算書が必要になります。

自営業やパートやアルバイトで主債務者として審査が通る可能性があるのがフラット35です。フラット35で確実に通るように対策していくことが大切です。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?

妻が産休中・育休中の場合

産休中や育休中など一時的に収入が低くなる時期の審査においては金融機関によって審査の仕方が違います。ペアローンや収入合算においての合算者としての立ち位置での審査の場合の方が比較的審査を進めやすい印象があります。

とはいえ、産休中・育休中に主債務者としてテーブルにのるかどうかについては銀行によって違いますので、銀行の絞り込みが大切です。現在の低くなった収入で審査されるのかあるいはフルで働いていた時期の源泉徴収で返済比率を計算してくれるのかは非常に重要です。

最近は、合算者の場合、フルで働いていた時の源泉徴収の年収で返済比率を計算してくれる銀行が増えてきた印象です。しかし、主債務者となると厳しくなる傾向があるので、銀行選びが大切になります。

基本的には一般的な住宅ローンの審査と同じで、属性が強いほど有利に審査してくれる傾向があります。

収入合算者が産休・育休中の場合で、育児休業給付金の実際の支給金額を合算することしかできない銀行もあります。育休中はどうしても収入が下がりますし、育休復帰後は育児のために時短勤務を選択した場合、収入がフルで働いていたタイミングより下がることが多いので、フルで働いてした収入で審査してもらえるかどうかは非常に大切です。フルで働いていた時の収入で審査してくれるとしても、会社にいつ復帰するのか等の根拠となる書類を本審査のタイミングで会社に依頼しなければいけない書類が必要になることが多いです。

尚、フラット35の場合、どのタイミングで育休に入ったかで、割り戻しで計算されるケースとフルで働いていた時の収入を丸々みてもらい返済比率の計算をしてもらえるか違ってきますので、お気軽にご相談下さい。

奥様の収入がアルバイトでも親子リレーローンという方法がある!

フラット35の場合、正社員ということが条件にはなりませんが、アルバイトの場合、収入が低すぎて融資金額に届かないという事があるかもしれません。その場合、フラット35には親子リレーローンという方法で収入合算して融資金額を引き出すことができます。

フラット35は、アルバイトでも主たる債務者として住宅ローンの利用が可能な唯一の金融機関です。

つまり、ご両親さんが健在で、借り入れがない場合、年金収入しかなくてもご両親さんの年金収入を足すことができます。父がダメなら母の年金収入を足すことも可能です。ご主人様のご両親がムリなら、奥様のご両親と収入合算することも可能です。

フラット35の個別のご相談はアーバンサイエンスまでお気軽にご相談下さい。

ただフラットは、人物の審査は緩いですが、物件の担保の審査は厳しいので、新築なり築年数の新しめ物件で適合証明書が取得できる物件を狙っていかなければいけません。また審査を通過する確率を上げるためには、フラット35のSを利用できる物件を選択することが大切になります。

関連記事:フラット35は親子リレーローンという形で収入合算できる!

妻の名義を入れたいならペアローン・連帯債務という方法がある

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

単純に妻を名義に入れたいだけであれば、ペアローンもしくは連帯債務型の収入合算の選択肢があります。しかし、連帯債務型の収入合算ができる金融機関は限定されていますので、ペアローンであれば多くの銀行で取り扱いが可能です。

夫婦がそれぞれの住宅ローンに契約し、お互いがお互いの連帯保証人になるのが「ペアローン」です。それぞれが団体信用生命保険に加入でき、また、住宅ローン控除もそれぞれが適用することが可能です。

ペアローンではそれぞれが別々のローン契約となるために、それぞれが返済期間や固定or変動等それぞれが希望する返済プランに決めることができます。

しかし、それぞれが別々のローン契約を結ぶつまり2本の住宅ローンとなるので、銀行にかかる諸費用(印紙税・事務手数料)は2倍かかることになります。抵当権設定登記等も2本になるため、その分司法書士に支払う報酬も増えることになります。

関連記事:住宅ローンのペアローンと収入合算(連帯保証・連帯債務)の違いとは?仕組みやメリット・デメリットを解説!

住宅ローンを妻の単独名義にするメリット・デメリットと共有名義との違いとは

妻単独名義で住宅ローンを組むメリット・デメリット、及び注意点について解説していきたいと思います。

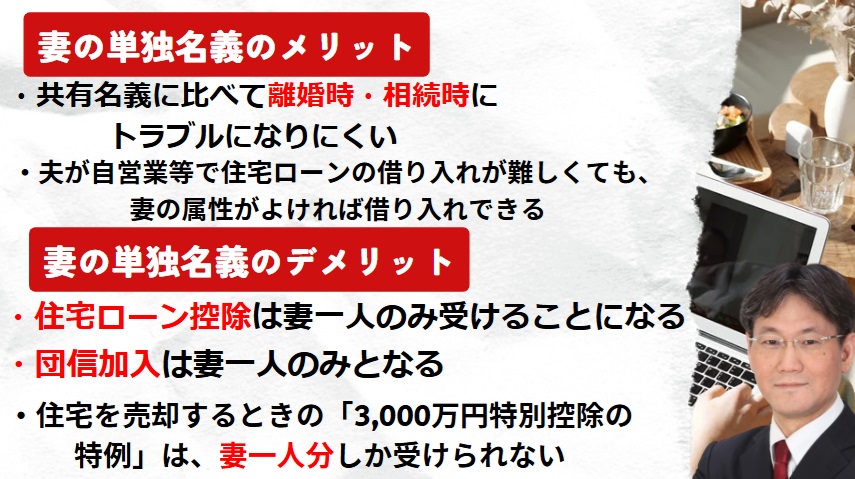

妻単独名義のメリットとは(1).共有名義と比較すると離婚時・相続時にトラブルになりにくい(2).夫が自営業・信用情報がブラックなどで住宅ローンの借り入れが難しい場合でも、妻が属性的に問題なく返済能力があれば、住宅ローンの借り入れができる

妻名義でメリットがあるパターンとすると、夫が自営業・フリーランスもしくは、個人信用情報でキズがある場合等で、主人では住宅ローンを組むのが難しい場合で、妻が上場企業の会社員であったり公務員等の属性的にローンが通りやすいケースです。金融機関の審査では、まだまだ与信の判断が、昔からあまりかわらず会社の規模(資本金等)や勤続年数等で判断されていきます。大手企業に勤務しているというだけで、信用される傾向があるため、妻が大手企業であって、主人の属性が弱い場合、利用しない手はないといえます。

妻単独名義のデメリットとは(1).住宅ローン控除は妻一人のみしか受けれない(2).団信加入は妻一人だけになる(3).自宅を売却するときの「3,000万円特別控除の特例」は、妻一人分のみしか受けられない

その他のデメリットとしては、当然収入を合算する夫婦共有名義でローンを組むより借入金額は少なくなります。

審査の通りにくさや住宅ローン控除、売却時の3000万円控除の特例については、妻の収入・属性や物件の価格によってはデメリットにはなりません。

住宅ローンを妻の単独名義にする際の注意点のまとめ

住宅ローンを妻の単独名義にする場合、以下の3つの注意点があります。それぞれをしっかりともう一度理解した上で妻の単独名義で進めるかの判断材料としていただければと思っています。

団体信用生命保険の加入は妻のみになる

妻の単独名義で住宅ローンを組むと、住宅ローン申込者が亡くなったり高度障害担った場合、ローンの残債がなくなる団体信用生命保険の対象は妻のみに限定されてしまいます。つまり妻が亡くなった場合にしかローンの残債が消えないので、夫が亡くなってもローンの返済は続いていきます。夫の収入をあてにして妻名義で住宅ローンを組んでいる場合、夫が亡くなっても住宅ローンの返済は残るので、家庭の状況によっては団信によく似た商品はありますので夫の死亡保障に別途加入する必要があります。

ローン控除は妻のみしか受けれない

女性の場合、妊娠・出産で、一定期間、収入が低くなる時期があるかもしれません。しかし、住宅ローン控除を最大限に生かすことを考えると最初のローン控除を利用できる期間だけはフルで働いた方がお得になります。育休・産休期間で収入が減っている期間は、ローン控除の恩恵を受けることができなくなります。

夫婦共有名義の方が借入金額を増やせる!後で名義を換えるのはムリ

夫で住宅ローンが組める場合、夫の収入を合算して夫婦共有名義で借り入れする方が確実に借入金額を増やせます。どうしても借入金額を増やしたい場合、且つ妻単独名義を希望の際、妻の方が属性がいい場合は、妻を主たる債務者として、主人を収入合算者としてすると、妻単独名義のまま夫が連帯保証人になって連帯保証型の収入合算として借り入れを増やすことができます。連帯保証型の場合、主債務者が単独名義で契約するのが一般的です。

妻の方が属性がいい場合、主債務者が妻になることはよくあります。妻を主債務者にした方が、審査を有利に進めることができることがあるためです。

しかし、主人が住宅ローンが組めない状況で、妻で住宅ローンを組む場合で、主人が住宅ローンを組めるようになってから住宅ローンを主人に変更するのは難しいので、最初から妻名義で住宅ローンを組むことのデメリットを理解した上で進めることが大切です。

【要注意事項】原則として住宅ローンの名義変更はできない

主人が住宅ローンを組めなかったので、妻に住宅ローンを組んでもらったという場合で、夫が住宅ローンが組めるようになったからといって住宅ローンの名義を妻に変えたいと考えているケースは、結論から言うと、住宅ローンの名義変更は、原則としてできないということに要注意です。かなり難しいです。

住宅ローンの名義変更は基本的には不可!

名義変更には、「住宅ローンの名義変更」と「不動産の名義変更」の2つが考えられます。

住宅ローンは、ローン契約者の属性(勤務先、勤続年数、年収、他の借入状況等)を慎重に審査したうえで、融資するかしないかを決定しています。そのため、契約途中で審査を受けていない人に住宅ローンの名義変更することは原則として不可となります。住宅ローンをそのまま残した状況でローン契約者の名義変更するには、ローンの契約上は金融機関の承諾が必要ですが、現実的には銀行の承諾はかなり難しいです。

また、不動産の登記上の名義変更の手続きについては銀行の承諾書が必要なわけではないので、理屈の上ではやろうと思えば銀行の承諾を得ないで名義変更することも手続き上は可能です。しかし、住宅ローンが残っている状態で銀行にバレると契約違反で一括返済を求められる可能性があります。また、不動産の名義変更において、妻から夫もしくは夫から妻への「財産分与」とみなされ、新名義人へ贈与税が課税される可能性があります。

離婚して名義を変える必要がある場合、可能性はゼロではない

住宅ローンにはそもそも名義変更という発想がないのでできません。そもそも単純な名義変更より借り換えの方がまだ可能性があるかもしれません。仮に夫が住宅ローンを単独名義で組んでいたとして離婚した場合、夫が家を出て妻が住み続ける場合は、妻が住宅ローンの名義人となる必要があります。住宅ローンは本人が住むという前提で融資がされているためです。

単独名義であれば、他の銀行で借り換えという可能性が残ります。ペアローンとかだと単独の収入が合算時の収入に届かない可能性が高いのでかなり難しいと想像ができます。そもそも住宅ローンの借り換えとは、新しく住宅ローンを組み、新規の住宅ローンで現在のローンを返済するというものです。既存のローンは完済になりますので、新しいローンのみが残ります。離婚の場合、借り替えが利用されるケースがたまにあります。離婚の場合、通常の借り替えと異なり、所有者も変更(夫→妻or妻→夫)となります。ハードルは高いですが、配偶者(夫もしくは妻)に十分な返済能力があると判断されれば、新規のローンを組むという形で、名義変更が認められる可能性があります。

【まとめ】妻の単独名義で住宅ローンを組むポイント

最近は夫婦の共働きが当たり前のようになっており、収入合算やペアローンで住宅ローンを組むケースがかなり多くなっています。

妻の属性(勤務先・勤続年数・年収等)に問題がなく十分な返済能力があると判断され、且つ健康状態や個人信用情報にも問題がなければ、妻単独名義で住宅ローンを組むことは可能です。夫が自営業で住宅ローンが組めないもしくはブラックで組めない場合、妻が単独名義で組めれば気に入った住宅の購入に光が見えてきます。

住宅ローンは、後で名義変更することがかなり難しいので、不動産の契約前に住宅ローンの名義と不動産の名義をどうするかは必ず深く話し合っておく必要があります。

妻単独名義で住宅ローンを進めようとしている場合、注意点とメリット・デメリットを理解した上で進めていく必要があります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/

コメント