夫婦で組む住宅ローンの落とし穴がある!なぜ連帯債務と連帯保証とペアローンを使う?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

収入合算時、収入合算の仕方には、住宅ローンの収入合算には「連帯債務」と「連帯保証」の「ペアローン」があります。住宅ローンを営業マン任せにするのではなく、どう違うのか、どんなメリット・デメリットががあるのか把握した上で、ベストな選択肢を選ぶことが大切です。

住宅ローンの収入合算には「連帯債務」と「連帯保証」と「ペアローン」の3つがある

まずそもそも夫婦で組む収入合算のパターンについて解説していきます。

収入合算でおさえるポイントは

銀行とフラットの収入合算のパターンは下記になります。

1.銀行での収入合算は通常、連帯保証 1本のローンで、債務者は1人です。

2.ペアローンでの合算はそれぞれが債務者となり、2本のローンで債務者は2人です。

3.フラットでの合算は通常、連帯債務 1本のローンで、債務者は2人です。

最近では、労働力人口の減少や働き方改革、時代の価値観の変革の中、 夫婦共働きによる収入をベースに、購入できる価格を検討するケースが増えています。

銀行で収入合算する場合、連帯保証で事前審査されることが多く、連帯保証で購入する場合、契約書は、ご主人様単独名義ですることが多いです。銀行ではもう一つ収入合算する方法があり、ペアローンという収入合算の仕方ですが、この場合、合算者も債務者になるので契約書に奥様の名義を入れて、持ち分を持つことも可能です。連帯保証でも担保提供者という形で持ち分を入れることも可能です。

連帯保証という形で収入を合算して借り入れをする場合、借り入れそのものは1本の住宅ローンです。場合によっては、奥様を主たる債務者として、ご主人様を連帯保証として合算した方が審査が有利な場合があります。ここでは、債務者の夫が、妻の収入を合算して借り入れをするケースで説明していきます。

銀行で収入合算と言えば、ほとんどの方が利用しているのは連帯保証となります。連帯保証人は、債務者ではないということが、おさえるべきポイントです。

連帯保証での収入合算の場合、合算者は正社員でなくても大丈夫です。銀行によっては、アルバイトでも合算できるところがあります。

連帯保証の場合、全額債務者がローンを組んだ場合、連帯保証人は、持ち分を入れることができません。そして債務者ではないので、ローン控除を受けることができません。また、連帯保証人は、団体生命保険に加入することができません。

3パターンの住宅ローンの違いをまとめると、下記のようになります。

| ペアローン | 夫婦それぞれに異なるローンを組み、1つの物件に2本の債務があります。 |

|---|---|

| 連帯債務 | 夫婦が1本の債務に対して全額の債務を負います(フラット35) |

| 連帯保証 | どちらかがローンを組み、主たる債務者となり、もう一方がその保証人となります。 |

収入合算の「連帯保証」と「連帯債務」のそもそものちがいとは

共働き夫婦が二人分の収入を合算させて金融機関の審査を受け、住宅ローンを借りるケースがあります。どうしても借入額を増やしたく、一人分の収入で借りるよりも借入可能額を増やすことが目的で収入合算をします。収入合算は連帯保証と連帯債務の大きく2つに分けられます。

連帯保証とは

連帯保証は夫婦の一方が主たる債務者として借りた住宅ローンを、もう一方が補助し保証する形です。共働き夫婦が二人分の収入を合わせて金融機関の審査を受け、1つの住宅ローンを借りるのが連帯保証です。人は債務者がなんらかの理由で返済できなくなったときに、その返済を肩代わりする義務が発生します。しかし、連帯保証人はあくまで債務者ではないので住宅ローン控除を受けることも、団信に加入することはできません。連帯保証の場合は、「主たる債務者が支払いできなくなった場合」に、はじめて連帯保証人に返済を求めることができます。

連帯債務とは

連帯債務は夫婦の一方が債務者となり、一方が連帯債務者となります。夫婦のいずれも債務者として、金融機関に対してローンの返済義務を負うことになるので、持ち分割合に応じて住宅ローン控除を受けることができることになります。民間の銀行では、連帯債務はほぼありません。

連帯保証と違って、連帯債務の場合は、債務者が連帯して返済の義務があるので、どちらにでも返済を求めることが出来きます。

住宅ローンの収入合算で「連帯債務」とは?

連帯債務型の収入合算を利用できる金融機関は、フラット35や三井住友銀行や関西みらい銀行や池田泉州銀行です。どの銀行でも連帯債務型の収入合算を利用できるわけではなく、利用できる金融機関は限定されています。もし、連帯債務型の収入合算を検討している方は、事前審査をするより前の段階で金融機関を絞り込んでいく必要があります。

フラット等で利用できる連帯債務型の収入合算は、1本のローンで、債務者は2人となります。どちらも債務者なので、住宅ローン控除の権利があります。

フラットで収入合算した場合、自動的に連帯債務となります。連帯保証やペアローンを利用することはできません。1つの債務に対して、夫も妻もそれぞれが全額の債務を負うのが連帯債務です。たとえば、夫が主たる債務者で4,000万円の借り入れをしたのなら、連帯債務者の妻も4,000万円の返済義務を負い、共に返済することになります。妻も夫と同じ責任を負っているため、金融機関からは夫に対するのと同様に返済を求められます。簡単に言うと、主たる債務者(夫) と 連帯債務者(妻) の場合、 金融機関は、そのどちらにも返済を請求することができることになります。連帯債務の場合には、住宅ローン控除を最大限適用するために、(夫)70%、(妻)30%などの 持分割合を決めて 所有権登記することが多いようです。連帯保証と違い、連帯債務の場合は、連帯債務者も持ち分を入れることが可能です。

フラット等で収入合算をする場合、連帯保証と違って、連帯債務になるので、奥様のローン控除が利用できます!この場合、共有名義にして、持ち分割合を決めることになります。

フラットの合算は連帯債務なので、1本のローンですが、2人が対等で横並びになっているイメージです。だから、銀行でいうと2本のローンのペアローンのイメージが近いかもしれません。

フラットの親子リレーローンも連帯債務で、注意点とすると主たる債務者が親で、連帯債務者が息子さんや娘さんになります。連帯債務なので横並びですが、親子リレーローンを利用するパターンとしては、収入合算者がどうしても見つからない時に、考えます。この場合、親の住民票を、移す必要もありません。

連帯保証型の収入合算は?

銀行での収入合算は、連帯保証もしくはペアローンを利用できるところは多くあります!

連帯保証型の収入合算は1本の住宅ローンなので、あくまで債務者は、ご主人様1人だけ。債務者が1人なので、ローン控除の権利は、債務者であるご主人様だけになります。

銀行で、ご主人様と奥様が収入を合算する時、利用する連帯保証です。夫が債務者で妻が連帯保証人だとすると、妻は夫が返済しなかった場合に、夫に返済能力があるか否かにかかわらず、夫に代わり返済する責任を負います。ただし、金融機関に対しては、夫のみが債務者です。連帯債務が夫婦2人の住宅ローンであるのに対して、連帯保証はあくまでも夫1人の住宅ローンです。債務者が履行不能となった場合にのみ、連帯保証人に保証義務が生じることになります。だから奥様は「住宅ローン控除」の対象とはなりません。

関連記事:連帯保証で住宅ローン控除は使えるの?連帯保証は絶対必要?

連帯保証はあくまで、住宅ローンは1本の住宅ローンであることがポイントです。

都銀や地銀で合算する=連帯保証で、1本の住宅ローン、債務者は1人となります。

連帯保証での収入合算の場合、銀行によっては、奥様の年収を2分の1までしか収入合算できないケースがあります。そういった銀行の場合、ペアローンにすれば、100%奥様の年収を合算することができます。ただし、奥様も、正社員であることがポイントです。

銀行で合算して諸費用もローンを借りて本体価格も全額銀行から借り入れした場合、奥様の持ち分を入れることができません。保証会社がいやがります。あくまで、債務者はご主人様という立場です。銀行で合算して奥様も名義を入れたい場合、ペアローンもしくは諸費用は自己資金で奥様が出資したという形で住宅ローンを組むことになります。

銀行で合算する場合、一般的に奥様が連帯保証という形で合算することが多いです。その場合、あくまで主たる債務者はご主人様なので、奥様の名義を絶対入れないといけないということはありません。ご主人様の単独名義ということもよくあります。逆に、諸費用ローンまで組んでいる場合、奥様の名義を入れるとおかしくなります。奥様が持ち分を入れたい場合、奥様が諸費用分だけ、自己資金として捻出したということであれば、諸費用分だけ、持ち分に入れるという形がきれいと思います。

連帯保証で収入合算した場合の住宅ローン控除の取り扱いの詳細は下記をご参照下さい。

夫婦で別々に組む「ペアローン」とは

ペアローンは、2本立てでそれぞれが債務者になって組むローンのことで、銀行で利用する場合に可能です。

ペアローンは、それぞれが債務者になってお互いを、連帯保証する形になります。

つまり、夫も妻もそれぞれ本人が債務者です。例えば、4000万円のローンを組む場合2000万円分がご主人様、2000万円分が奥様という形で、2本立てでローンを組むタイプのローンです。

ペアローンの注意点は、収入合算者も正社員であることを求められます。契約社員・派遣社員・アルバイトの場合は、連帯保証での収入合算となります。表向きは、契約社員でもと記載がありますが、かなりハードルが高いです。

「ペアローン」の場合、妻は夫の借り入れに対し、また夫は妻の借り入れに対して、お互いが連帯保証人になることが求められ、本人が返済できない場合には返済の責任を負います。

どちらか一方の名義1本で借り入れする「連帯債務」や「連帯保証」の場合と違い、住宅ローンは2本になります。そのため、通常住宅ローンの事務手数料や契約の印紙代はそれぞれにかかります。 銀行に支払う事務手数料も、2倍になるということです。

銀行で合算する場合、連帯保証で審査するより、ペアローンで審査する方が、審査の承認が得やすくなります。

そして、団体生命保険は、それぞれが、それぞれのローンで団体生命保険に加入することになります。

ペアローンの場合には、夫婦それぞれが契約を結び、2本の住宅ローンを組むので、それぞれの年収を基準に融資額が決定されます。

ペアローンと連帯債務の違いは、連帯債務は、夫婦それぞれが契約を結ぶのではなく、2人を1人の契約者とみなして1本の住宅ローンの契約を結ぶ、合算した年収を基準に融資額が決定されます。

住宅ローン控除の最大化を考えて、連帯債務の合算がいいのかペアローンの方がいいのか考えることは多いと思いますが、ほとんどの方は、銀行では、連帯保証でするパターンが多いです。

奥様がバリバリ働いている場合は、ペアローンの方が、ローン控除のことや団体生命保険のことを考えるとメリットがあるかもしれません。

銀行で、ご主人様、奥様それぞれ1本づつローンを組んで、2本立てでローンを組むことをペアローンといいます。この場合、お互いを、連帯保証にする形になります。奥様も住宅ローン控除が利用できる等のメリットが生まれます。

2本立てで2人とも債権者なので、奥様も団体信用生命保険に入れます!ローン控除も利用できます!

マンション価格の高騰で、ペアローンを組む方が増えています。ローン控除のメリットを意識している方が多いです。

収入合算の住宅ローンは、大きく分けて3つの落とし穴がある

収入合算を考えるとき、一番気になるのが、ローン控除と団体生命保険はどうなるのかという点です。収入合算にする一番の目的は、できるだけ融資金額を引っ張りたいときに利用します。ローン控除を最大化を考えるときに一番の注意点は、贈与税への意識です。そして、万が一、どちらかが亡くなった時どうなるのか順番に説明させていただきます。合算の住宅ローンの3つの注意点

①贈与税に注意する

②主たる債務者が亡くなってしまった場合の注意点

③主たる債務者以外(連帯保証人・連帯債務者)が亡くなった場合の注意点

収入合算で、贈与税がかかるかも!【注意点その1】

注意すべき点は、実際の負担割合と持分割合の違い

重要な点は、住宅ローンの 負担割合と 持分割合(所有権)が異なる場合、贈与税等の問題が発生する可能性もあるという点です。また、返済期間中に、どちらか一人が、収入減少などにより、返済が困難になってしまった場合、もう一人が肩代わりをして負担した場合にも贈与税等の問題が発生する可能性があります。

ポイントは出資割合(負担割合)に応じて持ち分を入れることです。

主たる債務者が住宅ローン返済中に亡くなってしまったら?【注意点その2】

連帯保証で主たる債務者が亡くなった時は、ローンの残債がなくなるので、安心です。

さて、住宅ローンの返済中に亡くなってしまったら、どうなるのでしょうか。一般的には、住宅ローンの契約において、団体信用保険に加入できることが条件となっている場合が多いため、亡くなられた人の住宅ローン債務は精算されることとなります。つまり、ローンがチャラになるということです。ご主人様がローンを組んだ場合、ご主人様が団体生命保険に加入していることになるので、遺された奥様には住宅は残ることになります。

しかし、団体生命保険に加入できず、フラットを利用した場合、団信を補完する保険に入っていないと大変なことになります。

主たる債務者以外が亡くなった場合、遺された人の住宅ローンは?【注意点その3】

ここで問題となるのが、 主たる債務者以外が遺された人の住宅ローンはどのように扱われるのかです。これは、上記①~③のパターンにより異なります。基本的には、主債務者しか団体生命保険に入ることができません。

①連帯債務者が、亡くなった場合、債務は残ります。金利上乗せで、2人とも加入できる団信もあります。

②連帯保証人が亡くなった場合、債務は残ります。

③ペアローンの場合、他の人のローンは残ります。

① 連帯債務型の場合はどうなる?

どちらか一人(主たる債務者)が団体信用保険に加入することになりますので、連帯債務者(主たる債務者以外)が亡くなった場合には、住宅ローン債務は残ることになります。最近では、金利が上がりますが、連帯債務者も入れる保険がございます。

これは、フラットで合算した連帯債務の場合です。

関連記事:夫婦連生団信とは?連帯保証の合算は、主たる債務者以外は団体生命保険の対象外!

②連帯保証型の場合はどどうなる?

保証人が亡くなっても住宅ローン債務には影響致しません。新たな連帯保証人を付けることは必要となり得ます。住宅ローンはそのまま残ってしまうことに注意が必要です。

これは、銀行で合算した連帯保証の場合です。

関連記事:連帯保証で住宅ローン控除は使えるの?プロパーローンって何?

③ペアローン型の場合はどうなる?

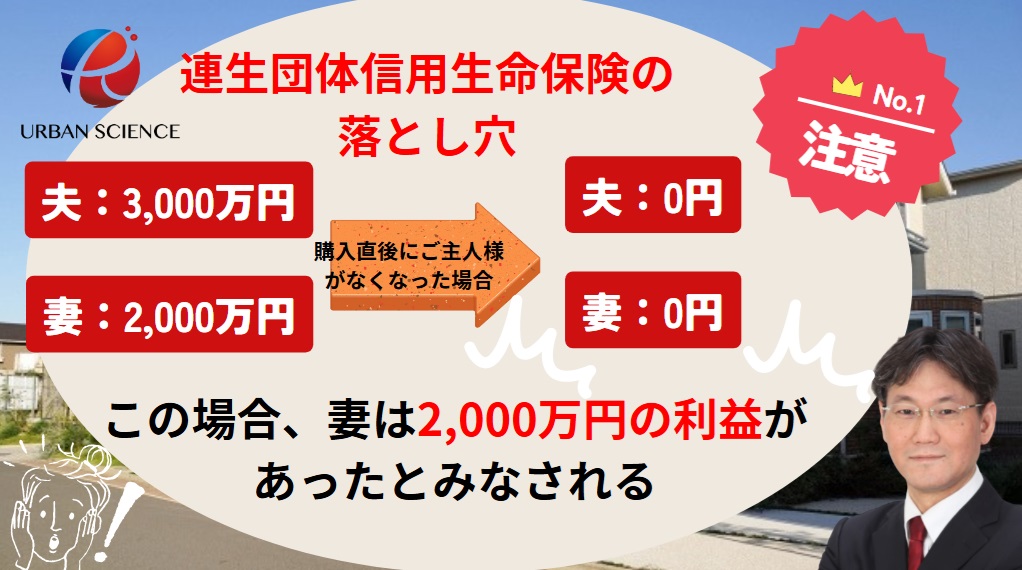

夫婦別々に住宅ローンを利用しますので、とちらか一人が亡くなった場合には、他の人の住宅ローン債務は残ることになります。それぞれがそれぞれのローンで団体生命保険に加入している状態がペアローンです。片方が残ってしまう対策として、連生団体信用生命保険というものもあります。どちらかが亡くなれば、すべてのローンがゼロになるという商品です。取り扱っている金融機関は限定されています。

これは、銀行で合算した連帯債務(ペアローン)の場合のことです。どちらか他の人のローンが残らないようにする保険がありその連生団体生命保険で代表的なのが、都銀・地銀では三井住友銀行です。ただ銀行の場合、連帯保証で合算する方が多く、ペアローンを利用される方は少ない印象です。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンの収入合算の団体信用生命保険の落とし穴

①連帯債務・連帯保証の団信の場合、主たる債務者が保険の対象であることがポイントです。

②ペアローンの場合、それぞれが団体生命保険に加入します。

①連帯債務・連帯保証の場合の団信はどうなる?

団体信用生命保険は、一般的に「主たる債務者」が保険の対象です。主たる債務者が夫の場合、妻に万一のことがあったとしても、保険金はおりず、夫は残りの返済を続けることになります。妻の収入があってこそ返済できていたという場合には、返済が厳しくなることも考えられます。団体信用生命保険の対象にならない人には、他の生命保険をかけておくなどの備えも大切です。

このような事態に備える手段として、【フラット35】にかかる機構団体信用生命保険特約制度の「デュエット(夫婦連生団信)」のように、夫婦2人共対象となる団体信用生命保険もあります。デュエットの特約料は、2人分の保障が受けられるため、高めですが、夫婦のどちらかに万一のことがあれば、借入残高はゼロになるので安心感はあります。一部の民間金融機関でも、同様の保険を取り扱っています。

関連記事:フラット35 住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?年収の10倍借りれる?

※デュエットの場合、利用できるのは、戸籍上の夫婦、婚姻関係にある人、内縁関係にある人のみとなります。

夫婦連生団信は、都銀や地銀では利用できる金融機関は限られています。ペアローンで利用することになります。三井住友銀行は、夫婦連生団信の商品があります。

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!

②ペアローンの場合

ペアローンは、夫も妻も債務者本人として、それぞれ団体信用生命保険に加入します。そのため、妻に万一のことがあったときには、妻の住宅ローンは全額完済されます。また逆のケースも同じです。ただし、遺された一方の人の債務はそのまま残ります。

夫婦連生の商品がある銀行を利用すれば、債務はゼロになります。

関連記事:住宅購入の仲介手数料は値引きできるの?値引き交渉の仕方と営業マンの心理

収入合算で住宅ローンを組む時、持ち分の落とし穴

①持分の登記は正確にしないと贈与税が発生する

夫婦で住宅ローンを借りたときは、マイホームは2人の「共有」になります。「共有名義」といって、お互いの「持分」を登記することになります。

出資割合に応じて、持ち分を決めるのが一般的です。

持ち分どうするかは、住宅ローン控除のこととか考えながら決めることになります。連帯保証の場合、合算者は、住宅ローン控除を受けることはできません。

注意したいのは、持分の割合です。それぞれが出した頭金や住宅ローンの負担額に見合った割合で、正しく登記するようにしましょう。後になって、「夫から妻、または妻から夫への贈与があった」とみなされないためです。銀行で、連帯保証でローンを組んだ場合、ご主人様単独名義が一般的です。奥様の名義を入れることも可能です。しかし、諸費用ローンを組んでいていた場合、あくまで、主たる債務者はご主人様の1本のローンなので、奥様の持ち分が入ることはできません。

②持ち分は、住宅ローン控除に影響する

持ち分を考える時、ポイントは、住宅ローン控除です。仮に、奥様の持ち分を入れすぎて、すぐに会社を辞めてしまった場合や、様々な理由で働けなくなってしまった場合、ローン控除は、主たる債務者の持ち分に応じた分のローン控除しか受けれなくなります。

③フラットの場合、奥様も名義を入れることが多い

事前審査で合算で承認を受けた場合で、契約のタイミングで、名義をどうするかですが、考えがまとまっていない場合、銀行で、借り入れを予定している場合は、とりあえずご主人様だけで単独名義でもいいかと思います。銀行でペアローンの場合は共有名義になります。フラットで合算した場合、とりあえず契約の段階では、共有名義にしておいてもいいかと思います。あとから契約の変更合意書を交わすことによって、名義を追加あるいは減らすことができます。

フラットで合算する場合は、連帯債務フラットで合算した場合、連帯債務なので、奥様つまり合算者の名義を入れて持ち分を持つことが可能です。連帯債務ではありますが、1本のローンなので、主たる債務者だけの持ち分にしようと思えばできます。

【フラット35】の場合、連帯債務ですが、ご主人様だけ団体生命保険に加入することは多いですが、金利を上乗せすると2人とも加入できる機構団体信用生命保険特約制度の「デュエット(夫婦連生団信)」 に入れば、金利は高くなりますが、夫婦両方とも団体生命保険に加入できます。

合算する方の多くは、御主人様単独で、返済比率のかねあいで、年収が足りない時に合算するケースが多いと感じています。返済比率に余裕をもたせるためには、できるだけ物件価格を抑え、物件価格だけでなく住宅購入に必要な諸費用もあわせてトータルで全体の金額をおさえることが大切です。返済比率に余裕がある方が、優遇金利の条件もよりいい条件で承認となる確率が上がります。できる限りコスト削減に努めましょう!

関連記事:住宅購入の仲介手数料は値引きできるの?値引き交渉の仕方と営業マンの心理

連帯債務型の収入合算・ペアローンの連生団体信用生命保険の注意点

遺された人の債務が消滅した場合一時所得が課税される?

ここで重要なのは、 連帯債務型等で 連生団体信用生命保険を利用した場合、 遺された人の債務が消滅した場合の課税関係です。これは、一般的には、あまり知られていないようですが、国税不服審判所の裁決事例があり、 一時所得になるという点です。

つまり、生存している方が本来負担すべきだったローン残額が消えることになるので、その方の一時所得として課税の対象になります。

返済免除された金額=所得とみなされるわけです。

ローン残額が高額だった場合は、翌年の所得税と住民税が高額になる可能性があるので注意が必要です。

仮に、1,000万円の住宅ローン債務が消滅した場合には、一時所得として950万円(1,000万円 – 50万円)、総所得金額に475万円(950万円×1/2)が加算されることになり、所得税率20%の人ですと、 142.5万円(住民税10%含む)以上の納税が増える恐れもあります。

しかし、亡くなった人の消滅した債務には課税されません。(相続税の債務控除も適用できません。)

つまり、金融機関が受け取る保険金は融資残高の全額回収であり、剰余金もないことから、みなし相続税課税の対象となる保険金には該当しません。そのため、相続税や贈与税が課されないこととなります。

ペアローン破産!ペアローンと収入合算の最大の落とし穴とは

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

連帯保証もしくは連帯債務もしくはペアローンで収入合算した時の大きなデメリットは、離婚した時に起こります。家を購入するタイミングでは、離婚のことは頭の片隅にもない方がほとんどだと思います。

しかし、将来のことはだれにもわかりません。また、そこまで考えるとなにもできません。頭の片隅に置いておく程度でいいですが、万が一に備えて、資産価値の高い物件を意識して探すことが大切です。

最近、売却相談を受けるお客様の中で、売却理由が離婚というお客様が肌感覚ですが、年々増えてきていると感じています。

また、ペアローンでは、かなり無理して、融資を引っ張って購入している方では、金利上昇局面において、毎月の支払いが厳しくなって支払いが難しくなることも考えられます。最近、銀行の審査基準がかなり緩められ銀行によっては、年収倍率10倍あるい10倍を超えるようなローンを組んでいる場合、危険を伴います。例えば、夫婦で世帯年収が仮に900万円(年収500万円と年収400万円)とすると、その10倍なので9000万円のローンを借り入れていたとすると、かなり危険だと思います。

いずれか一方の収入が、会社の倒産やなにかあって無職になった場合、片方の収入だけで9000万円のローンの支払いは確実に難しくなります。

万が一、収入合算やペアローンで夫婦2人の名義で購入した場合、いろいろと落とし穴があります。最悪は、売却して残債を消す動きになりますが・・・

一番困ることが、夫婦の売却価格の意見が食い違うことがよくあり、仮にオーバーローンつまり、売却価格でローンの残債を消すことができてもなかなか売却が進まないことがあります。ペアローン・連帯債務で、双方持ち分を持ち、御主人様・奥様の名義が入っている限り、両方の署名・捺印がないと売却できません。

この場合、売却のためには、媒介契約書には双方の署名捺印をいただいてからの販売活動となります。

つまり、双方が納得した状態でないと売却できないため売却活動がこじれることがあります。一方が、早く縁を切りたい場合、金額はいくらでもいいから早く売って欲しいと思っています。一方が、少しでも高く売りたいと粘りたいと思っている場合、売却期間が長期化していきます。

自宅の名義にご主人様の名義だけでなく奥様の名義が入り、10分の1でも20分の1でも持ち分が入ると、ご主人が勝手に売却することができないというメリットもあれば、離婚時の売却で手間暇がかかるというデメリットの両方の側面があります。

一番最悪なのは、ローンの残債よりも売却価格が低い時です!

欲しい家が見つかり、夫の年収が若干足りない場合、収入合算で少し背伸びしなければいけません。よくあるのが、少し足りない場合、妻はパート収入を合算したりします。

地銀であれば、パート収入でも収入合算できる金融機関があります。この場合、奥様は連帯保証人で、持ち分は入れていないパターンが多いと思います。

持ち分を入れていない場合、御主人様だけの署名捺印で売却が可能で、所有者であるご主人様の希望の売却価格で売却が可能になります。

この場合、主たる債務者である夫が返済不能などにならない限り、奥様は問題ありませんが、連帯保証人のままにしておくと、将来的に、奥様にも返済の義務が生じる可能性が十分に考えられるので、連帯保証人を外す対策が必要になります。

ペアローンでは住宅が共有名義で、持ち分が絶対に入っているので、双方の意見がまとまらない限り売却はできません。

また、ペアローンでは双方が連帯保証人になっていることにも注意が必要で、自分の支払いだけ見ておけばいいのではなく、離婚後にどちらかがローンの支払いができなくなると、もう一方にその支払い義務が生じるデメリットがあります。

以上のことから収入合算やペアローンで住宅ローンを組む場合、資産価値が目減りしない物件を選択することと離婚はしないということがもっとも大切なことになります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/

コメント