住宅ローンのペアローンと収入合算(連帯保証・連帯債務)の違いとは?仕組みやメリット・デメリットを解説!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産価格の高騰のため住宅ローンを利用する際、夫婦で、住宅ローンを組む方法として、ペアローンもしくは収入合算を利用するケースがかなり多くなってきました。1人の収入では希望の融資に届かない場合、2人の収入を足して住宅ローンを組むことができれば、欲しい物件を購入できることが大きなメリットとなります。しかし、ペアローンと収入合算(連帯保証・連帯債務)にはそれぞれの違いがありメリット・デメリットがあります。自分に合ったローン契約を選ぶために、贈与税・住宅ローン控除・団体信用生命保険(団信)の観点から住宅ローンの収入合算(連帯保証・連帯債務)・ペアローンの注意点やメリット・デメリットを解説していきます。

ペアローンの仕組みと収入合算(連帯保証・連帯債務)との違い

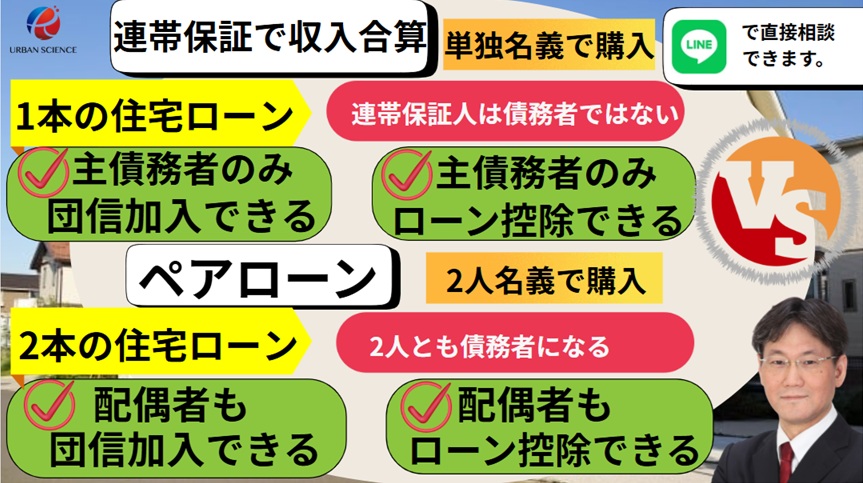

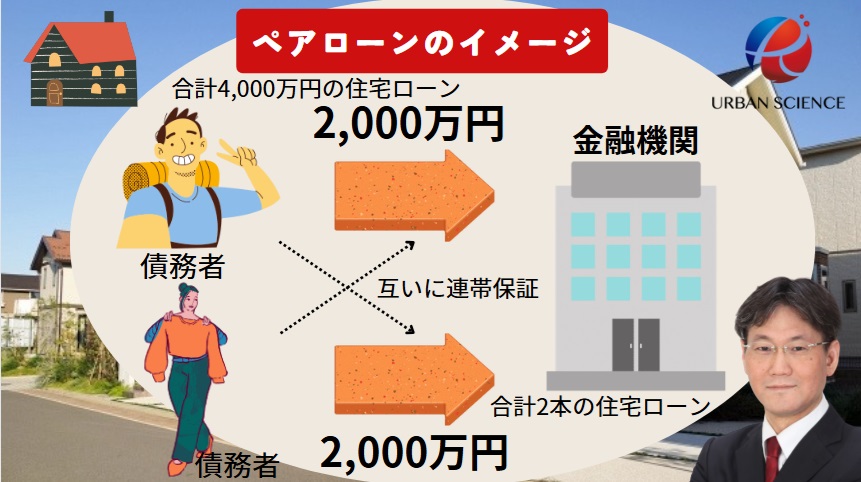

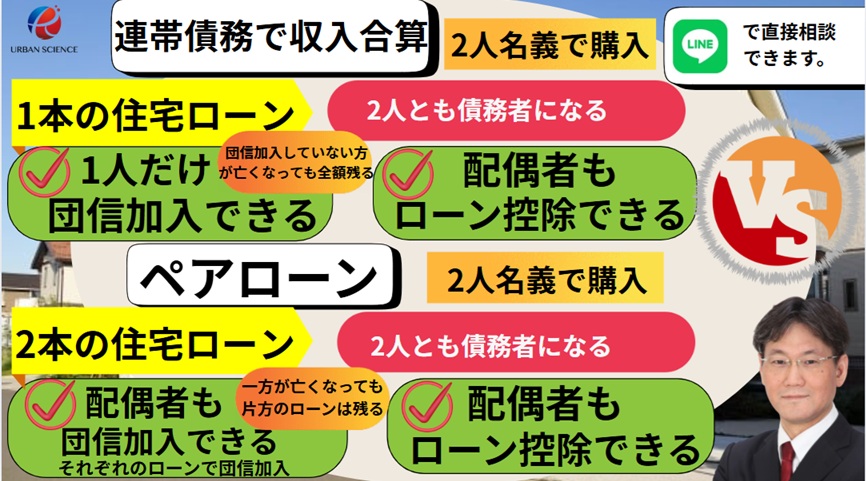

ペアローンとは、一つの物件に対し、夫婦または親子が、それぞれ主たる債務者として2本の住宅ローンを組む方法です。それぞれの収入に応じて借り入れができるので、どちらか一方が単独でローンを組むよりも借入金額を増やすことができます。また、ペアローンの場合、それぞれの借入金額等に応じて物件持分を共有保有するため、住宅ローン控除を2人とも利用でき、節税効果が高くなります。ただし、ペアローンを組む場合は同じ金融機関で借り入れをし、購入する物件に住民票を移転し同居する必要があります。一方、収入合算は、お申込人本人の収入に加えて、配偶者や親子の収入を合算して住宅ローンを組む方法です。配偶者または親子の収入を合算することで、お申込人が単独でローンを組むよりも大きな金額を借り入れることができます。

収入合算には、収入合算者が連帯保証人となる「連帯保証型」、連帯債務者となる「連帯債務型」という2つのタイプがあり、金融機関によって違いますが多くの銀行では連帯保証型は取り扱いできるが連帯債務型は利用できないところが多いです。

下記はペアローン、収入合算(連帯保証・連帯債務)の違いをまとめたものですが、よく利用される連帯保証とペアローンの大きな違いは、連帯保証の場合、収入合算者の収入を満額合算できず半分までしか合算できない銀行も多くあり、連帯保証よりペアローンを利用する方が審査が通りやすい傾向があります。

| 収入合算 <連帯債務型> | 夫婦でペアローン | 収入合算 <連帯保証型> | |

|---|---|---|---|

| 債務者の人数 (住宅ローン合計本数) | 2人 (1本) | 2人 (2本) | 1人 (1本) |

| 配偶者の年収はいくら合算できる | 100% ※金融機関によって違う | 100% | 50% ~ 100% ※金融機関によって違う |

| 住宅ローン控除 | ご夫婦それぞれが対象 | ご夫婦それぞれが対象 | 夫のみ対象 |

| 団体信用生命保険 | 夫のみ加入(金融機関によっては金利上乗せで夫婦で加入可) | ご夫婦それぞれ加入 | 夫のみ加入 |

| └「夫が死亡」の場合 | ローンは全額0円 | 夫名義のローンのみ0円 | ローンは全額0円 |

| └「妻が死亡」の場合 | 影響なし | 妻名義のローンのみ0円 | 影響なし |

| 物件の持分・名義 | ご夫婦で按分 共有名義 | ご夫婦で按分 共有名義 | 夫のみ 単独名義 |

ペアローンは夫婦それぞれが債務者となってローンを組むので、ローン契約が2本必要になります。そのため、都銀・地銀の場合、事務取扱手数料が2本分、ローンが2本になるため2本分の抵当権設定の登記費用など、諸費用が増えることに注意が必要です。尚、ネット銀行の場合、「融資金額×2.2%」だけになるので事務取扱手数料は発生しません。また、ネット銀行の場合、電子契約のため印紙代がそもそもかからないので、諸費用が増えるのは、抵当権設定費用分だけになります。

また、都銀・地銀でペアローンを利用した場合、負担額が増えるのは、印紙税・司法書士への報酬(抵当権設定登記)・事務取扱手数料(保証会社取扱手数料)などです。

■ペアローンと収入合算(連帯保証・連帯債務)の特徴を比較

| ペアローン | 収入合算 <連帯保証型> | 収入合算 <連帯債務型> | |

|---|---|---|---|

| 利用できる銀行 | 多くの銀行で利用できます。 | 多くの銀行で利用できます。 | 【フラット35】・関西みらい銀行・三井住友銀行等 ※利用できる銀行がかなり限定されています。 |

| 契約方法 | 夫と妻がそれぞれ債務者となる2本の住宅ローンを契約する | 夫と妻のどちらかが主債務者になって1本の住宅ローンを契約する | 夫と妻のどちらかが主債務者になって1本の住宅ローンを契約する |

| 連帯保証/連帯債務 | お互いに連帯保証人になる | 収入合算者が連帯保証人になる | 収入合算者が連帯債務者になる |

| 団体信用生命保険 | 夫婦それぞれで加入 | 主債務者のみが加入 | 主債務者のみが原則。【フラット35】・三井住友銀行の場合は夫婦で加入が可能 |

| 事務手数料 | 2本分 | 1本分 | 1本分 |

| 住宅ローン控除 | 夫婦それぞれに適用 | 主債務者にのみ適用 | 連帯債務者にも適用 |

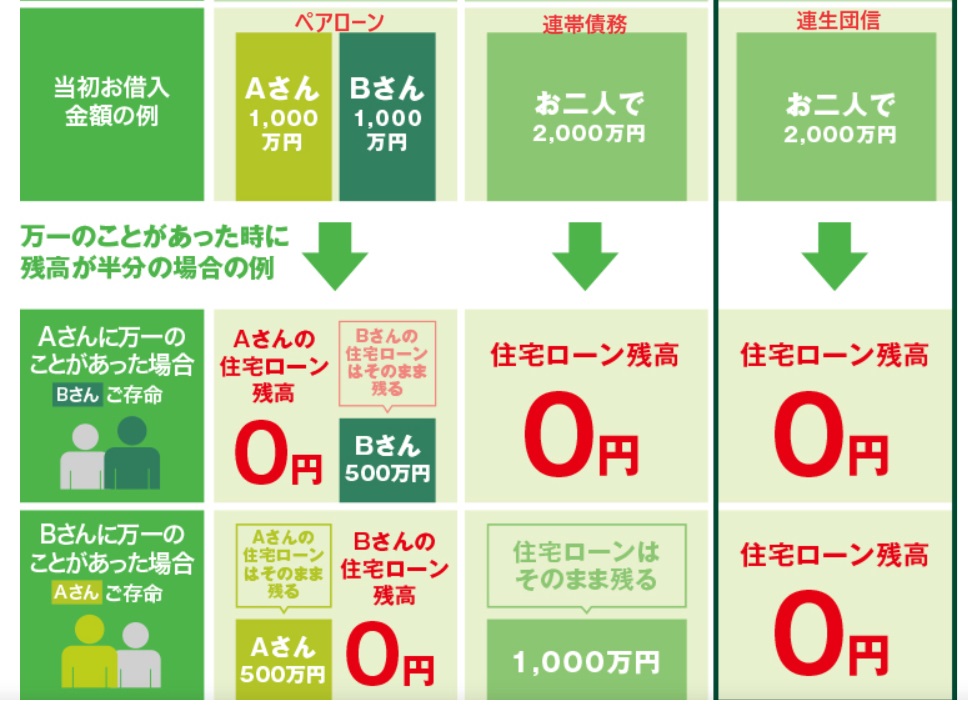

ペアローンは連帯保証型の収入合算と比較した場合、住宅ローン控除が2人分受けられることがメリットです。しかし、夫婦のどちらかが死亡または高度障害状態になった場合、連帯保証の収入合算の場合は主債務者が亡くなると団体信用生命保険でローンの残債はゼロになりますが、ペアローンの場合は、一方がなくなっても、一方の住宅ローンはそのまま残ったままになります。

関連記事:【2024年】新築一戸建(建売住宅)購入時、減税、補助金のまとめ!子育てエコホーム支援事業とは

そもそも収入合算(連帯保証・連帯債務)とは?

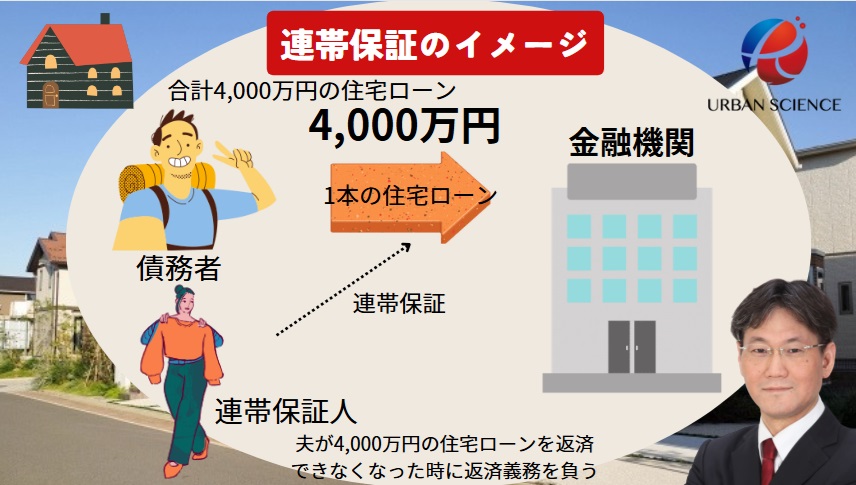

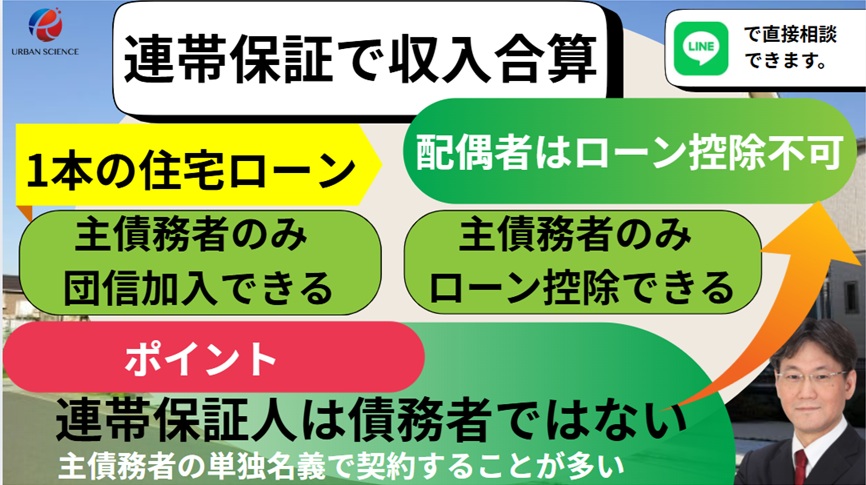

収入合算(連帯保証・連帯債務)とは、申込者(主債務者)の収入だけで判断されるのではなく、親族(夫婦や親子など)の収入を合算し、トータルの収入の金額に基づいて住宅ローンの審査が実施され、借入可能額が決まります。連帯保証では、主債務者の属性が重視されて審査が行われ、収入合算者は、連帯保証人になることを求められます。

連帯保証型

収入合算の連帯保証型では、妻(奥様)が夫(主債務者)の「連帯保証人」となるのが特徴の1つです。連帯保証人は住宅ローンの契約者(主債務者)が返済できなくなった際など、契約者に代わって返済する義務を負います。つまり、連帯保証人の責任は、主債務者であるローンの契約者とほぼ同等です。原則として主債務者が返済をしっかりと行わなければいけません。

また、団体信用生命保険への加入や住宅ローン控除の利用ができるのは主債務者である夫のみです。あくまで債務者は、主人1人だけです。収入合算であっても連帯保証型では、名義は主たる債務者だけで単独名義にすることが一般的に多いです。

頭金等を奥様が出資したり、暦年贈与を利用したりで、奥様(連帯保証人)の持ち分を少しだけ入れることは、稀にありますが、共有によって住宅ローン契約者(主債務者)の持ち分割合が減り、担保価値が不十分となる可能性があるため、不動産の売買契約前(遅くても本審査前)には必ず名義を入れるのか決めておく必要があります。

連帯債務型

収入合算の連帯債務型では、妻が夫(主債務者)の「連帯債務者」となります。連帯債務者はローン返済の開始直後から主債務者と同等の返済義務を負います。夫婦共に債務者となりますので、物件の所有権の持ち分を持つことができ、夫・妻の双方の共有名義となり、双方共に住宅ローン控除を利用することができます。2人共債務者となりますが、住宅ローンは1本だけです。

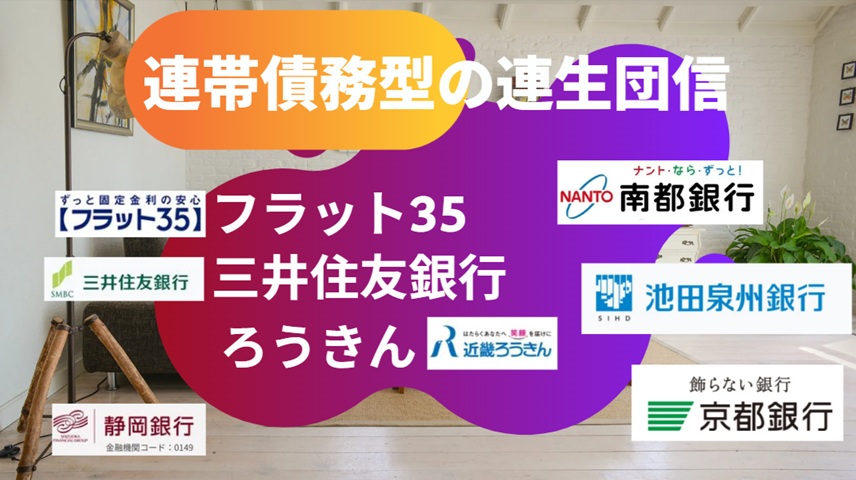

団体信用生命保険への加入については、原則としては夫のみとなりますが、フラット35や三井住友銀行のように「夫婦連生団信」を取り扱っている場合には、金利上乗せをすれば連帯債務者である妻も団信に加入可能です。

そもそも収入合算の連帯債務型を提供している金融機関はかなり少ないですので、利用したい場合には住宅ローンを利用できる金融機関かどうか確認が必要です。また、連帯債務型が利用できたとしても連生団信が利用できるとも限りません。

金融機関によっては、法律上の親族に限定されず、「同居予定の婚約者(入籍を証明する書面の提出を求められる場合あり)」や「同性パートナー(公正証書などの提出が必要)」の収入を合算できる場合もあります。

関連記事:関西みらい銀行 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!自然災害時返済一部免除特約って何?

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!

そもそもペアローンとは?

ペアローンとは、夫婦が、それぞれ契約者になり、それぞれの収入を基準に、合計で「2本」の住宅ローンを組む方法です。収入合算(連帯保証)とは異なり、それぞれが「主たる債務者」となり、互いに相手の契約の連帯保証人になる形になります。つまり、住宅ローンの対象となる物件は1つですが、契約は2本です。2人共債務者になるので、共有名義となります。

契約本数は2本になりますので、住宅ローン控除や団体信用生命保険への加入についても、2人共それぞれ利用できます。

住宅ローン控除とは、住宅ローンを利用してマイホームを建てたり増築したりした場合に、一定の条件を満たす人を対象に、ローン金利の負担を軽減してくれるという制度です。具体的には原則10年間(最大13年間)、毎年末における住宅ローン残高の0.7%分が所得税額や住民税から控除されます。

関連記事:【2024年】住宅ローン控除の改正でどう変わる? 具体的な注意点と新築への影響は?

なお、ペアローンに関しても、金融機関によっては「同居予定の婚約者」や「同姓パートナー」の関係であっても利用できる場合があります。

ペアローンのメリットとは

ペアローンのメリットをよく比較される収入合算(連帯保証型)と比較しながら解説していきます。

連帯保証型の収入合算よりも借入額が大きくなる

ペアローンの大きなメリットとして、連帯保証型の収入合算よりも借入額を増やせるという点が挙げられます。住宅ローンの借入額は、収入により返済負担率を計算して決まります。連帯保証型の収入合算の場合、合算者の収入の半分だけしか合算できない金融機関が意外と多くあります。しかし、ペアローンの場合、夫婦それぞれの収入に対して融資をひっぱることができるので、合算者の収入の100%の収入を合算させることができることと同じ意味合いになります。逆に連帯保証型の収入合算のメリットとしては、合算できる金額の上限を定めているケースが多く、収入合算者の収入を全額合算することができないことがありますが、金融機関によっては、正社員でなくても、例えばアルバイトやパートでも収入合算できるところがあります。

2人それぞれが住宅ローン控除の対象となる

ペアローンの場合、夫婦それぞれが債務者となります。そのため、2人ともに要件を満たした場合、年末の住宅ローン残高に応じて所得税や住民税から「住宅ローン控除」が受けられます。この控除は最大で13年間または10年間適用されます。住宅ローン控除は住宅ローンの債務者が対象となるためです。たとえば、2023年(令和5年)にZEH水準省エネ住宅の新築に入居した場合、住宅ローン控除の対象となるのは借入額の最大3,500万円が上限です。2024年度から借入限度額の上限は縮小しましたが、

- 18歳以下の子のいる世帯

- 夫婦どちらかが39歳以下の世帯

のどちらかに該当する場合は、2024年の借入限度額の引き下げが見送られ、最大4,500万円が上限となります。また、ペアローンの場合、夫婦それぞれが住宅ローン控除を受けられるため、単独でのローンや連帯債務型の収入合算よりも高い節税効果が期待できます。

関連記事:【2024年】住宅ローン控除の改正でどう変わる? 具体的な注意点と新築への影響は?

住宅ローン控除は、入居した年と住宅の種類によって対象となる控除額が異なり、特に2024年以降、新築の住宅を購入する場合には、一定の省エネ性能基準(省エネ基準適合住宅)を満たした家でしか住宅ローン控除の適用を受けられなくなったので注意が必要です。

2人それぞれが団体信用生命保険に加入できる

ペアローンでは、それぞれが債務者となるので2人それぞれが団体信用生命保険(団信)に加入することができます。団信は、契約者が死亡または高度障害を負った場合に、住宅ローンの残債がゼロになる保険です。一方、連帯保証型の収入合算では、収入合算者は団信に加入することができません。そのため、収入合算者が亡くなった場合でもローン残債に影響はありません。ちなみに連帯債務型も連帯保証型と原則同じですが、金利上乗せにより2人とも団信に加入できる商品を用意している金融機関があります。2人とも加入できる商品のことを連生団体信用生命保険付住宅ローンといいます。しかし、そもそも連帯債務型の収入合算を利用できる金融機関はかなり限定されています。

連帯保証型の収入合算では合算者が団信に加入できないですが、ペアローンでは2人とも団信に加入することができるため、リスクを軽減することができます。しかし、どちらか一方に万が一のことがあった場合、残された債務者はその住宅ローンの返済はゼロにはならないので、一方のローンはゼロになりますが、一方の住宅ローンはそのまま残り支払いを続ける必要があるのも、ペアローンの特徴です。

2024年6月からPayPay銀行で、ペアローンの連生団信の商品が出てから、みずほ銀行、りそな銀行、auじぶん銀行でも利用できるようになりました。

異なる金利タイプや返済期間を選べる

そもそもペアローンは、一つの物件に対して2本の住宅ローンを組む形になります。

そのため、ペアローンは夫婦が同じ金融機関で住宅ローンを組む必要が当然ありますが、同じプランを選ぶ必要はありません。それぞれ違う借入金額や返済期間、金利タイプにすることができます。仮に、固定と変動どっちがいいのか結論が出ない場合、夫は変動金利、妻は固定金利といった異なる金利タイプの住宅ローンを組み合わせることもできます。また、金融機関によっては、ミックス返済を利用できる場合、このペアローンと同じように金利タイプを組み合わせることができます。

また、住宅ローンの返済期間は、完済時の年齢が80歳未満と規定している金融機関が多いですが(ソニー銀行だけ85歳完済)、ペアローンではそれぞれが別々のローンなのでそれぞれ返済期間を設定することができます。例えば、どちらか一方が35年の返済期間を選べない場合でも、夫婦それぞれの最大の借入期間で借り入れすることができます。

ペアローンのデメリットとは

メリットも多いペアローンですが、注意すべきデメリットもあります。デメリットを理解した上で進めていきましょう!

どちらか一方の収入が激減すると返済が難しくなる

ペアローンの前提として、2人共将来にわたって安定的に収入を確保できることが絶対条件です。それぞれが、借り入れできるマックスの借り入れをしている場合、どちらか一方の収入が大幅に落ちた場合大きなリスクがあります。

ペアローンの返済期間中に、片方が仕事を辞めたり、失業したり、会社が倒産したり、病気で働けなくなると、もう一方が2人分の返済を負担しなければなりません。当然、退職等により収入がなくなると、所得税もなくなるので、住宅ローン控除を受けることもできなくなります。どちらかが働けなくなると、返済計画が大きく崩れて返済が行き詰まる可能性があります。加えて、変動金利で組んでいる場合、急激な金利上昇が起こった場合にも大きく影響を受けることになります。そのため、ペアローンを組む前に、マックスでの借り入れではなく、万が一どちらかの収入がなくなっても返済を滞らせずに済むかどうか、シミュレーションをした上で余裕をみて決めていくことをおススメします。

どちらかが一方が亡くなってももう一方のローン返済は残る

ペアローンでは、夫婦両方が団信に加入することができますが、どちらかに万が一のことがあった場合、残された側の住宅ローンの返済義務はなくなりません。一方、連帯保証型の収入合算の場合、団信に加入している主債務者が亡くなった場合、残債はゼロになります。その代わり、連帯保証人に万が一があってもそのままローンは残ります。

そもそもペアローンは別々のローンなので団信は、夫婦それぞれが組んだローンの残債のみ免除の対象となります。そのため、夫が亡くなった場合でも、妻の住宅ローンはゼロにはならず返済義務を負い続けなければなりません。また、妻が亡くなった場合でも、夫の住宅ローンはゼロにはならず返済義務を負い続けなければなりません。万が一どちらかが亡くなった場合でも、自分の住宅ローンの返済は問題ないかどうかは最低限考えておく必要があります。

持ち分割合に注意!贈与税が発生するケースがある

ペアローンの場合、共有名義となりますが共有者それぞれの所有権の割合のことを持分割合といいます。持分割合は原則として自由に決められるのではなく、それぞれの名義人が住宅購入のために住宅ローンを含めて支払った金額つまり出資割合に応じて決まります。

そのためペアローンで住宅を購入する時、住宅ローンの負担割合もしくは出資割合と比較して登記している持ち分割合が異なると、贈与税が発生する能性があります。つまり、ペアローンを組んだ後に一方が働けなくなり、その間の返済をもう一方が肩代わりして負担する場合、贈与税が発生する可能性があります。贈与税は夫婦間でも当然適用され、年間110万円以上を贈与した暦年贈与を超えた場合は納税の義務があります。

関連記事:住宅購入資金に対する贈与税は最大1000万円非課税枠がある!資金援助の注意点と要件とは

関連記事:年間110万円贈与は非課税にできる? 住宅資金の贈与の非課税枠と併用は?

ペアローンがおススメなケースとは?

共働きで、将来にわたって継続的に安定した収入がある場合

ペアローンを利用する場合、双方が将来にわたって安定した収入を得られるかどうかが大切です。夫婦共に正社員として働き続け、ローンの返済に不安がない場合は、ペアローンの選択肢はアリだと思います。

ペアローンを組むことで、単独や連帯保証での収入合算では手の届かなかった物件でも購入しやすくなる可能性があります。特に、ローン控除という点では、ペアローンのメリットを最大限に活かせます。しかし、より高額な物件の購入が可能になると同時に、将来的に収入が減るリスクを許容できない場合、将来の返済負担が厳しくなる可能性があります。最悪、一時的に一方の収入だけでも乗り切れるシュミレーションが可能な場合、ペアローンの選択肢もオススメです。

収入合算(連帯保証・連帯債務)のメリット

収入合算(連帯保証・連帯債務)の主なメリットは、ペアローンと比較して諸費用が若干安く済むところです。

ペアローンと比較して諸費用が安く済む

収入合算(連帯保証・連帯債務)の場合、住宅ローン契約の本数は、「1本」になります。しかし、ペアローンの場合、「2本」になります。そのため、諸費用(事務取扱手数料、登記費用、印紙税など)が、倍になるペアローンと比較すると、諸費用が抑えられることがメリットです。

都銀・地銀に関しては、事務手数料型(融資金額×2%+消費税)を利用しても、事務取扱手数料と電子契約手数料がダブルでかかります。ネット銀行では、そもそも事務取扱手数料と電子契約手数料が不要です。登記費用に関しては、抵当権設定が2件分必要になるので、ネット銀行でも都銀・地銀でも費用負担は2件分かかります。

連帯保証の場合、正社員でなくても合算できる銀行が多い

連帯保証による収入合算の場合、合算者の条件が緩くなります。正社員でなくても収入合算できます。地銀の場合、アルバイトでも収入合算できる銀行がありますので、1人の収入で、あと少しだけ収入を足したいときに重宝されます。

収入合算(連帯保証・連帯債務)のデメリットと注意点

収入合算には、メリットだけではなく、「収入合算者は住宅ローン控除の適用対象外」「収入合算者は団信の保障を受けられない」デメリットと注意点も存在と理解しておきましょう。

収入合算者(連帯保証)は住宅ローン控除の適用対象外

住宅ローン控除の恩恵を受けられるのは、債務者のみです。連帯保証型の収入合算者は連帯保証人ではあるものの、住宅ローンの債務者ではないため、住宅ローン控除が適用されません。

また連帯債務型の収入合算の場合、合算者も債務者となりますので、住宅ローン控除の適用が可能ですが、連帯債務型の収入合算の取り扱いができる金融機関がかなり限られているので注意が必要です。多くの銀行が、連帯保証型の収入合算もしくはペアローンの取り扱いとなります。

収入合算者は団信に加入できない

連帯保証型の収入合算の場合、団体信用生命保険に加入できるのは主債務者のみとなります。つまり連帯保証型の住宅ローンでは、収入合算者は、団体信用生命保険に加入できません。そのため、収入合算者に万が一のことがあっても、債務者の住宅ローンの残債はそのまま残ります。

これは、連帯債務でも同じことがいえます。1人しか加入できないですので、団信に加入していない方が、亡くなった場合、全額ローンが残ることになります。

また連帯債務型の収入合算の場合、団体信用生命保険に加入できるのは1人のみとなります。金融機関によっては、「連生団体信用生命保険」の取り扱いがあります。フラット35や三井住友銀行で取り扱いがあります。連生団体信用生命保険とは、連帯債務でお借り入れされる2人のどちらに万一のことがあった場合でも、 ローン残高が0円となる住宅ローンです。一般的な連帯債務型で収入合算する場合は、連帯保証の収入合算と同じで主債務者しか団体信用生命保険に加入することができませんので、連帯債務者に万一のことがあった場合には住宅ローンがそのまま残ってしまいます。

連生団体信用生命保険の注意点として、取り扱いしていない金融機関がほとんどです。また、連生団体信用生命保険を利用する場合は保険料を金利に上乗せが必要になります。

ペアローン・収入合算の離婚時の返済リスク

収入合算(連帯保証・連帯債務)・ペアローンの一番のリスクは、離婚です。

収入合算やペアローンで住宅ローンを組んだものの、離婚後は共有名義を解消したいという場合、住宅を第三者に売却するか、借り換え等により夫婦のうちどちらかの持分を他方に売却ないし財産分与で分け与えローンを1本化するなどを行うという選択肢になります。

2つめの借り換え等の選択肢はかなりハードルが高いため、現実的には売却の選択肢がとられることが一般的です。

仮に家を売却することになった場合でも、家の価格がローンの残高を上回る場合は売却後に余った資金を財産分与することができます。しかし、大きな問題はローンの残高よりも売却費用が安くなる場合は、差額を自己資金で返済しなくてはなりません。自己資金を用意できなければ、売却することができません。つまりずっと縁が切れない状態になります。

物件の売却に行き詰まり、そのまま住み続けるためには返済が残っているローンを一本化する必要性がありますが、借入中の金融機関で審査が必要になり、かなり厳しい傾向があります。特にペアローンでそれぞれの与信をマックスにして借り入れしていると、そもそも2人で支払っていたローンの返済額を一人で背負うことになるためです。万が一に備えて、資産価値が下がらない物件を選ぶことが非常に大切です。

まとめ

ペアローンや収入合算には、それぞれメリット・デメリットが存在します。とはいえ世帯で借入できる金額が増えることにより、希望の物件を購入することができます。

ペアローンや収入合算において、片方の収入が減るなど状況が大きく変わった場合でも、返済リスクを許容できるだけのシュミレーションを行っておけば、安心です。また、万が一に備えて、資産価値が下がりにくい物件に重きを置き物件を探していく視点を持つことが家探しにおいて非常に重要です。

意外と自分のこだわりや好みを優先して、資産価値をほとんど考えずに購入するケースもあると思いますが、できれば資産価値とこだわりの比率を、資産価値を7とするとこだわり3くらいが理想ですが、バランスの置き方はそれぞれ違うと思いますが、できるだけ資産価値に重きをおいて探すことをオススメします。不動産には資産として積み上げていくことができる物件もあれば、負債となる負動産になる物件が存在するからです。

住宅を購入する際には、現在の収入だけでなく、将来のリスクなども考慮して、最適な住宅ローンや物件を選択することが大切です。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/

コメント