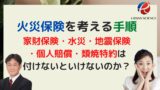

【新築一戸建て建売の諸費用削減】火災保険を考える手順と相場・費用は?どの保険会社を利用しないといけないのか?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

新築一戸建てに限らず、住宅を購入するときに、住宅ローンを利用して購入する場合、火災保険に入ることが、絶対条件となります。金融機関が担保物権として抵当権設定するその不動産の価値を担保するためです。銀行によっては、決済時、火災保険の領収書まで求められます。決済後の口座からの引き落としはダメといわれたりします。

住宅ローンは最大で35年間、支払い続けます。昔は、火災保険は、35年の商品がありましたが、今は5年が最長となっています。昔は、火災保険だけで100万円超えることもありました。最長5年となってから、100万円を超えることは絶対にありません。(2022年10月から5年になりました。)だから、保険の代理店は、できるだけ、家財保険であったり、オプションを加えようと営業してきます。

火災が起きたり、水害にあったり、台風などの自然災害のリスクに備える上では、絶対必要な保険です。被害にあっても住宅ローンの残高はなくならないので、月々の住宅ローンの支払と修繕費用と二重の負担になると大変です。

そのような経済的リスクを保険会社に補償してもらうのが火災保険なので、現金で家を購入する方も加入しておいた方が得策です。

火災保険が補償してくれるのは火災だけではない

「火災保険」と言う名前から、火災による被害だけの補償のイメージがある方も多いと思います。

しかし、火災保険の補償内容は火災だけではありません。

- 火災、落雷、破裂、爆発

- 風災、ひょう災、雪災(豪雪、雪崩等)

- 水災(台風、暴風雨など。洪水、高潮は除外)

- 損傷・汚損

- 外部からの衝突・落下・飛来

- 集団行動による暴力行為

- 盗難

なども補償の対象となります。

補償の範囲をどこまで充実させるかで、金額が大きく変わってきます。

ポイントは水災に入るかどうかは悩みどころです。水災に入るかどうかで、金額が一気に高くなります。加入するかしないかで5・6万円は違ってきます。

地震は火災保険の補償対象ではない

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

火災保険の注意したいポイントは地震は保証対象ではないということです。

火災による損害であっても、原因が地震の場合は火災保険の補償対象ではありません。火災保険の注意点

地震が原因の火災や、地震が原因の津波による建物の損害は、 火災保険の補償対象ではありません。

以上のようなリスクを回避するためには「地震保険」に加入しなければいけません。

そして、地震保険は金額が小さい保険なので、単独で加入することができません。火災保険とセットでしか加入できません。

地震保険は、民間企業だけでは、 補償が担保できないため、日本政府と共同で事業を行っているため、どの保険会社で加入しても、 補償が内容が同じであれば、金額は同じです。

補償対象は建物だけではなく家財にも保険をかけれる

火災保険が補償してくれるのは建物だけではありません。

- 建物のみ

- 家財のみ

- 建物+家財

以上のような補償内容があります。

【建物】のみの場合は、建物本体に加えてそれに付随する塀や門、物置や車庫などが対象となります。“建物に付属し、かつ動かせないもの”が対象の基準です。

【家財】の対象は、家具をはじめテレビや冷蔵庫などの家電やカーテン、洋服といった日用品を含みます。“建物の中にあり、動かす事ができるもの”が対象の基準です。

【建物+家財】建物と家財の両方が災害時の補償対象となる契約です。

補償の幅が大きくなればなるほど保険料は高額になります。家財保険は年齢・家族構成で金額が決まってきます。保険をかける金額を調整することもできます。家財保険加入するかしないかで、5・6万円は違ってきます。家財保険と水災をプラスすると、25万円は、確実に超えてきます。

保険料を決める基準と金額の相場

火災保険料は、以下の基準をもとに保険料が算出されます。

・家の構造が火災保険の金額を決める大きなポイントです

住居は構造別にM、T、Hの3つに区分され、それによって保険料に関する評価が変わります。M構造がマンション構造、T(タイカの略)構造がコンクリート造・鉄骨造などの耐火構造、H(ヒタイカの略)構造が木造などの非耐火構造です。M構造、T構造、H構造の順番で高くなっていきます。木造の戸建ては、一番高い構造になります。

木造でも省令準耐火建物の条件を満たす物件は、保険料が安くなりますが、普通、建売住宅の新築一戸建で、 省令準耐火建物の 物件は出会ったことがありません。

・住居購入エリア

地域によっても、火災保険の保険料は変わります。台風・大雨被害のリスクが高いと判断されるエリアは、保険料が高めになる可能性があります。

・契約年数

保険契約の年数は、現状は1年から10年契約までが選べます。この保険期間が長い契約をすれば、その分保険料の総支払額はお得になります。保険料が値上げした場合でも、契約期間内は契約時の保険料率が適用されるため保険料の値上げを回避することが可能だけでなく、1年づつ更新して10年より10年契約を最初から結んだ方が安くなります。

途中で売却して、解約した場合は、解約の払い戻し金があります。

・補償内容

当然のことながら、補償内容を手厚くすれば保険料も上がります。

最低限の金額でとなると、まず再調達価格を必要最低限にしていくことになります。

新築一戸建てで火災保険に加入すると、目安として、12万円~35万円くらいになります。(H構造)

火災保険・地震保険の無駄を削減するための手順

火災保険の大きな流れと考える順番は、まず、家財保険を付けるか付けないかで、次に水災を付けるか付けないかで、その次に、地震保険を付けるか付けないかを検討していきます。あとは、細かい特約例えば個人賠償特約や類焼損害補償特約を付けるかどうかです。類焼補償は、近隣の家に飛び火した時の損害にお支払いする保険金ですが、金額はそれほど高くありませんので、近所づきあいの点で気になる方はつけておいてもいいかもしれません。

火災保険を考える手順

1、家財保険をかけるのかどうか

↓

2、水災を付けるのかどうか

↓

3、地震保険をつけるのかどうか

1と2をどうするかで、火災保険の金額が大きく変わります。

地震保険は、1年更新・5年更新があります。

1、家財保険をかけるのかどうか

ざっくり5~6万円上がります。

2、水災を付けるのかどうか

ざっくり5~6万円上がります。

3、地震保険をつけるのかどうか

ざっくり1万円くらい上がります。(1年契約の場合)

一番最初にすべきことは、再調達価格をいくらにするかということです。

火災保険を検討するとき、 評価基準は、新価と時価があることを知らなければいけません【ここは重要】

評価額も大きな影響を与えます。

評価基準は、新価と時価があります。

新価で評価した金額で設定することをお薦めします。新価とは新築で立て直すための価格のことで、再調達価格ともいわれます。

見積もりを見るときに、知っておかないといけない根本的なことは、支払い基準に「時価」と「新価(再調達価格)」の2種類の契約の仕方があります。新価での保険契約だと家を今の価値におきかえて保険金が受け取れるメリットがあります。

「新価(再調達価額)」とは、同等のものを再築するために必要な金額のことです。

「時価額」とは、「新価(再調達価額)」から経過年数や使用による経年劣化した分を差し引いた金額のことです。

時価だと加入時は2千万円でも、経年劣化で時価が1千万円に下がっていれば、その分しか保険金を受けられない仕組みです。基本的には、再調達価格をお薦めします。

それぞれの保険会社では、建坪等により算出される評価格が、決まっていますが、プラスマイナス30%の調整 (保険会社により違う) ができるようになっています。ここを下げると、保険料が下がります。

契約書に土地価格と建物価格の記載がありますが、パワービルダーでは、大量発注により建築コストを大きく下げることに成功しており、一般の工務店よりかなり建物価格が安くなっていますが、実際にその建物価格で、再建築しようと思っても無理な金額ですので、最低でも1500万円以上の価格で再調達価格を設定した方がいいでしょう。各社それぞれ金額は前後すると思いますが、自動計算では、木造の30坪くらいでしたら、再調達価格1800万円くらいになるでしょう。必要最低限で考える場合、この金額を下げて見積もりをします。また将来、もっと建築費が上がる可能性があることも考慮した方がいいかもしれません。

保険会社は指定されるのか?まず、複数の保険会社に相見積もりをとることからスタート

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

不動産会社が代理店をしている場合、提携している保険会社を薦められます。また、住宅ローンを組む銀行でも提携している保険会社を薦められます。半強制的に、加入させようとする仲介会社もあります。また、半強制的に加入させようとする分譲会社も建売の場合あります。

まず、基本的に、住宅ローンを組むときに、火災保険加入を銀行から融資条件とされるということをおさえておくことが大切です。基本的には、重要事項説明や契約書の中に、司法書士は指定という文言はありますが、火災保険会社の指定はありません。

又、インターネットでも、火災保険は簡単に見積もりをとることができますし、加入することも簡単にできます。日々仕事に追われていて、仲介会社の営業マンに薦められることが多いと思います。

まず、やっていただきたいのは、複数の会社に相見積もりをとることです。

全く同じ契約条件であっても差がでてきます。大切なのは、業者のいいなりにならず、自分の頭で考えて必要かどうか判断していくことが大切です。業者の言いなりになれば、火災保険で35万円位支払うことになります。

地震保険は、日本政府との共同事業になりますので、どの保険会社でも条件が同じであれば金額は同じになります。

見積もりをとるときには、同じ条件でないと意味がありません。地震保険は同じ条件であれば、同じ金額になるはずです。銀行にしても団体割引があるので2割引くらいにはなっていると思いますが、必要のない保険までかけてしまうと意味がありません。

昔は、火災保険は、最長35年で組むことも可能でした。しかし、現在は、35年金額を固定させるのはリスクが高いため、最長10年しか加入できなくなっています。最長35年加入できる時代は、100万円以上の保険金を支払うこともありました。今はできなくなっているので、保険会社は、家財保険や特約などできるだけ多くつけて営業するように代理店には指示しています。どの代理店も、ノルマがあるので見積もりをお願いするとフルサービスの提案をしてきます。本当に必要かどうかは、本人が判断していかなければ無駄なお金を使うことになります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/

コメント